Externa styrelseutvärderingar - oberoende granskningar av en styrelses arbete av en utomstående expert - har blivit en integrerad del av god bolagsstyrning. Styrelser i Storbritannien, USA, Kanada och övriga Europa använder sig i allt högre grad av externa utvärderingar för att få objektiva insikter om hur effektiva de är.

Denna rapport undersöker varför externa styrelseutvärderingar är viktiga, aktuella data och trender i användningen av dem, metoder för bästa praxis, regelverk i viktiga regioner, vanliga utmaningar och nya framtida trender.

Den är utformad för styrelseproffs, styrelseledamöter och rådgivare som vill ha praktiska insikter om hur man kan utnyttja externa utvärderingar för att stärka styrelsens arbete.

Vikten av externa styrelseutvärderingar

Externa utvärderingar ger ett oberoende perspektiv som kan avslöja blinda fläckar och främja uppriktig feedback. Styrelser gör ofta årliga självutvärderingar, men en extern utvärderare kan undersöka känsliga frågor och ge "ovärderliga insikter" som kanske missas internt.

Den brittiska regeringen har noterat att en extern granskning vanligtvis är mer detaljerad än en intern, med större fokus på relationer och beteenden, vilket ger styrelsen en möjlighet till uppriktig självreflektion som är svår att uppnå när styrelsen utvärderar sig själv . I praktiken skapar regelbundna utvärderingar (interna och externa) en värdefull återkopplingsslinga för kontinuerlig förbättring.

En organisation är bara så effektiv som dess styrelse, och rutinmässiga styrelseutvärderingar bidrar till att stärka god styrning, skärpa effektiviteten, öka ansvarsskyldigheten, säkerställa strategisk anpassning och identifiera områden som behöver förbättras. Många högpresterande styrelser rapporterar att gedigna utvärderingar leder till förbättrade processer, mer transparent kommunikation, ökat förtroende bland medlemmarna och bättre beslutsfattande .

Kort sagt tillför externa styrelseutvärderingar trovärdighet och stringens till denna process - de signalerar till investerare, tillsynsmyndigheter och intressenter att styrelsen tar styrning på allvar och är engagerad i lärande och förbättring.

Aktuella trender och data om externa styrelseutvärderingar

Förenade kungariket

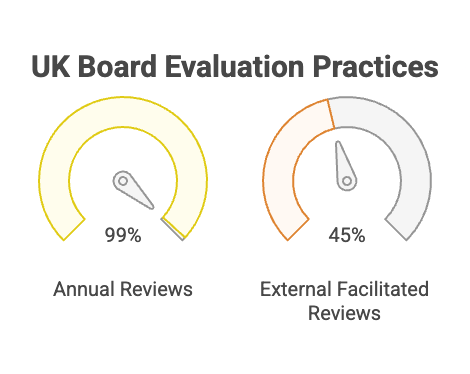

Storbritannien har varit ledande när det gäller att införa externa styrelserevisioner. Nästan alla stora brittiska företag genomför årliga styrelseutvärderingar, och en växande andel använder sig av externa facilitatorer. UK Corporate Governance Code rekommenderar en extern oberoende styrelseutvärdering minst vart tredje år för FTSE 350-bolag. Efterlevnaden är hög - 99% av de brittiska toppföretagen rapporterar att de genomför någon form av årlig styrelseutvärdering, och 45% av styrelserna hade en externt faciliterad utvärdering under det senaste året (en ökning från 41% året innan).

I praktiken genomför många brittiska styrelser interna självutvärderingar varje år och tar in en extern utvärderare med några års mellanrum för en djupdykning. Externa utvärderingar har blivit norm för större bolag och även mindre börsbolag uppmuntras att följa efter. (Noterbart är att föreslagna uppdateringar av UK Code 2024 skulle ta bort undantag så att alla noterade bolag genomför en oberoende styrelseutvärdering minst vart tredje år).

Denna trend återspeglar den brittiska marknadens tro på att regelbunden extern insyn är avgörande för att hålla styrelserna effektiva och i linje med bästa praxis för bolagsstyrning.

Förenta staterna

Amerikanska styrelser förlitar sig traditionellt på årliga självutvärderingar, men externa utvärderingar vinner gradvis terräng. Nästan 98% av S&P 500-styrelserna genomför en årlig utvärdering av styrelsens arbete (vilket krävs för bolag som är noterade på NYSE), och cirka 47% inkluderar även någon form av utvärdering av enskilda styrelseledamöter i den processen.

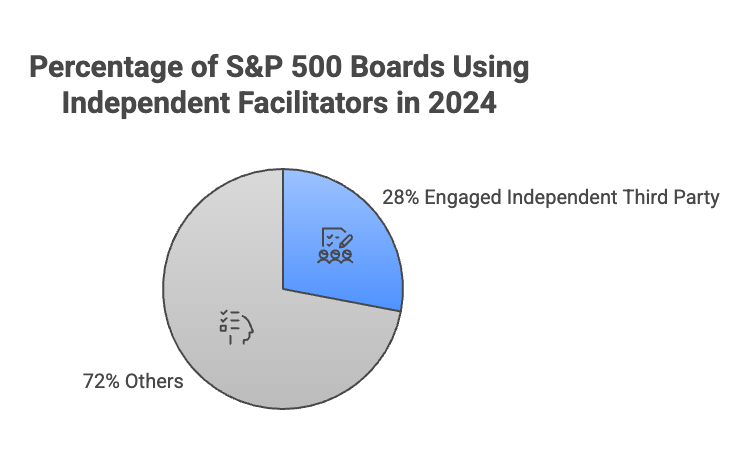

Det är dock bara en minoritet som för närvarande använder externa facilitatorer - 2024 anlitade cirka 28% av S&P 500-styrelserna en oberoende tredje part för att hjälpa till med sin utvärdering, en ökning från 25% året innan . Denna blygsamma procentandel underskattar sannolikt användningen eftersom många styrelser tar in externa granskare endast vart 2-3 år (inte årligen) .

Undersökningar visar att amerikanska styrelser blir allt mer öppna för externa utvärderingar som ett sätt att undvika självbelåtenhet. Till exempel noterar experter på styrelsearbete en övergång från att betrakta utvärderingar som en "check-the-box"-övning till att behandla dem som ett verktyg för kontinuerlig förbättring.

Ledande företag och investerare driver på denna förändring - styrelseledamöter inser i allt högre grad att en skicklig tredjepartsledare kan få fram mer ärlig feedback och "tuffa samtal" än en internt ledd övning.

Resultatet är en långsam men stadig ökning av externa styrelseutvärderingar bland amerikanska företag, särskilt när det gäller att hantera känsliga frågor som dynamiken i styrelserummet eller underpresterande styrelseledamöter.

Kanada

I Kanada är styrelseutvärderingar fast förankrade som en bästa praxis för styrning, och det är vanligt att externa rådgivare anlitas för djupgående granskningar. Det finns inga lagstadgade krav på styrelseutvärderingar i Kanada, men regelbundna utvärderingar är allmänt erkända som en förutsättning för god bolagsstyrning.

I stort sett alla stora kanadensiska företag genomför årliga styrelse- och kommittéutvärderingar - i en nyligen genomförd undersökning av 100 kanadensiska toppföretag uppgav varje styrelse att den utvärderade sina prestationer (vilket omfattade hela styrelsen, varje kommitté och enskilda styrelseledamöter).

Dessa årliga utvärderingar övervakas vanligtvis av styrelsens styrnings-/nomineringskommitté och styrelseordförande. Många kanadensiska styrelser kompletterar de rutinmässiga självutvärderingarna med regelbundna externa utvärderingar vartannat eller vart tredje år för att gå djupare in på styrelsens effektivitet, kultur och styrningsprocesser. Till exempel anlitar styrelserna ofta oberoende rådgivare inom bolagsstyrning för att undersöka mer långsiktiga frågor som styrelsens dynamik, styrelsens kontakt med ledningen och styrelseordförandens arbete.

Tredjepartsaktörer är ofta inblandade i något skede - oavsett om det handlar om att samla in konfidentiell information, jämföra praxis eller ge ett objektivt perspektiv på känsliga frågor. Kort sagt kombinerar kanadensiska styrelser årliga interna granskningar med enstaka externa granskningar, vilket återspeglar ett balanserat tillvägagångssätt som har blivit standard på den marknaden.

Europa (Kontinentaleuropa)

I Europa har förekomsten av externa styrelseutvärderingar ökat betydligt i takt med att bolagsstyrningskoderna i många länder uppmuntrar till detta. Faktum är att de flesta europeiska bolagsstyrningskoder rekommenderar årliga utvärderingar av styrelsens arbete, och många anger att en extern utvärdering bör genomföras åtminstone vartannat eller vart tredje år.

Detta återspeglas i praktiken: färska uppgifter visar att franska företag är ledande när det gäller att använda externa facilitatorer (cirka 60 % av de franska storföretagen hade en externt faciliterad styrelsegenomgång 2023), följt av Storbritannien (41 %) och Italien (38 %).

Andra marknader uppvisar liknande mönster. I Spanien är styrelserna enligt lag skyldiga att utvärdera styrelsen och kommittéerna varje år, och den spanska koden rekommenderar att man tar fram en handlingsplan för att åtgärda eventuella brister som identifieras. I länder som Belgien, Finland och Luxemburg innehåller koderna inga krav på hur ofta externa utvärderingar ska genomföras, men de rekommenderar extern facilitering som en bästa praxis .

Överlag går den europeiska trenden mot en ökad användning av oberoende styrelseutvärderare, i linje med principen (som främjas av Europeiska kommissionen) att löpande styrelseutvärderingar bidrar till en kontinuerlig förbättring av styrningen. Många europeiska styrelser har följt dessa riktlinjer och gjort externa utvärderingar med några års mellanrum till ett vanligt inslag.

Tillämpningen kan dock variera beroende på land och företagsstorlek - en studie visade t.ex. att vissa medelstora schweiziska företag fortfarande inte uppger att de genomför några utvärderingar, vilket tyder på att det finns utrymme för förbättringar i vissa branscher.

Trots detta går utvecklingen i Europa tydligt mot mer rigorösa och regelbundna styrelseutvärderingar, där externa utvärderingar i allt högre grad betraktas som standard för ledande företag.

7 Bästa praxis och metoder för externa styrelseutvärderingar

Externa styrelseutvärderingar är mest effektiva när de följer en strukturerad process och använder en blandning av kvantitativa och kvalitativa tekniker. Metoder för bästa praxis inkluderar vanligtvis:

1. Tydliga mål och omfattning:

I början bör styrelsen (ofta under ledning av ordföranden eller styrelsens kommitté) definiera vad utvärderingen ska omfatta och dess mål. Vanliga fokusområden är styrelsens sammansättning och mångfald, styrelsens strategiska tillsyn, kvaliteten på diskussionerna, beslutsprocesserna, kommittéernas effektivitet och enskilda ledamöters bidrag.

Genom att fastställa specifika mål kan man säkerställa att granskningen tar upp relevanta frågor (t.ex. successionsplanering, styrelsekultur eller ett nyligen inträffat misslyckande i styrningen).

2. Konfidentiella enkäter/frågeformulär:

Ett första steg är ofta ett anonymt frågeformulär för att samla in uppriktig feedback från styrelseledamöter (och ibland högre chefer som interagerar med styrelsen). Dessa enkäter täcker flera dimensioner av styrelsens arbete och innehåller vanligtvis både graderade betyg och öppna frågor.

En viktig fördel med skriftliga frågeformulär är att de tillåter anonymitet, vilket uppmuntrar till ärlighet. Uppgifterna kan sammanställas för att identifiera trender och områden där det råder enighet eller oenighet. Många styrelser använder samma enkät år efter år för att följa utvecklingen, samtidigt som de lägger till egna frågor för att hantera aktuella prioriteringar.

3. En-till-en-intervjuer:

Kvalitativa intervjuer ger ett djup till enkätdata. En skicklig intervjuare - antingen den externa utvärderaren eller en styrelseledamot (t.ex. den oberoende ordföranden eller den ledande styrelseledamoten) - träffar varje styrelseledamot individuellt för att diskutera uppfattningar om styrelsens styrkor och svagheter.

Dessa intervjuer undersöker orsakerna bakom enkätsvaren och gör det möjligt för cheferna att ta upp känsliga frågor som de kanske inte skulle skriva ner. Externa facilitatorer genomför ofta dessa intervjuer för att bevara konfidentialiteten; styrelseledamöter tenderar att vara mer tillmötesgående med en oberoende person .

Intervjuerna kan också utvidgas till att omfatta VD, andra ledande befattningshavare eller till och med externa intressenter (investerare, revisorer) för att samla in 360-graders feedback om styrelsen.

4. Observation och dokumentgranskning

I vissa externa utvärderingar kommer granskaren att observera ett styrelsemöte (eller flera) för att se styrelsens dynamik och processer i aktion.

De granskar också styrelsematerial - stadgar, policyer, aktuella dagordningar, protokoll och styrelsedokument - för att bedöma kvaliteten på informationsflödet och styrningsstrukturerna.

Denna kontextuella granskning hjälper utvärderarna att bedöma om styrelsens praxis (t.ex. hur dagordningar fastställs och hur beslut registreras) överensstämmer med bästa praxis för styrning.

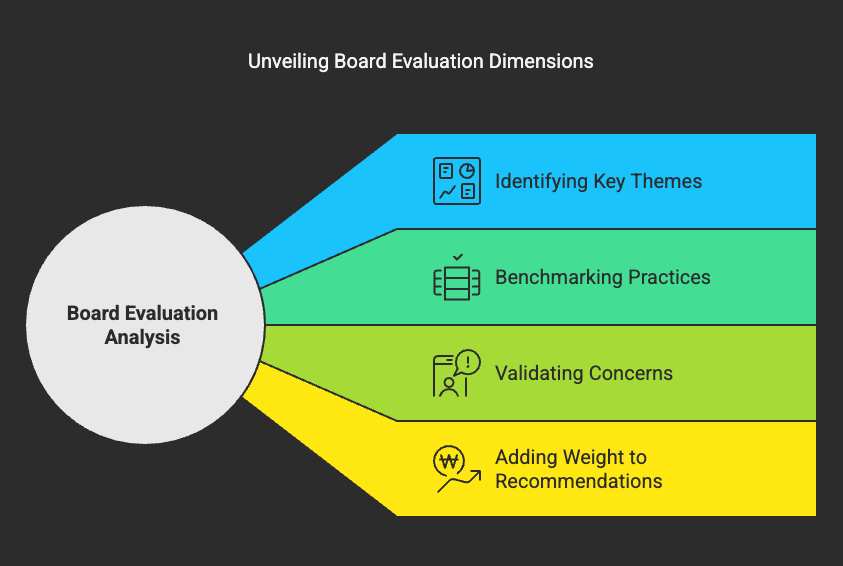

5. Analys och benchmarking:

Utvärderaren analyserar underlaget (enkätresultat, intervjuer, observationer) för att identifiera viktiga teman. En effektiv analys kommer att belysa både områden där styrelsen presterar bra och områden som behöver förbättras.

Externa granskare bidrar ofta med ett benchmarkingperspektiv och jämför styrelsens praxis och sammansättning med jämförbara företag eller etablerade riktlinjer.

De kan till exempel jämföra styrelsens kompetensmatris eller mångfald med branschnormer eller jämföra styrelsens tidsfördelning (strategiska kontra operativa frågor) med bästa praxis. Detta externa perspektiv kan validera farhågor och ge tyngd åt rekommendationer.

6. Återkopplingsrapport och diskussion:

Resultaten sammanställs vanligtvis i en styrelseutvärderingsrapport som beskriver styrelsens styrkor och svagheter samt rekommendationer som kan åtgärdas. Rapporten bör vara uppriktig men konstruktiv och fokusera på hur styrelsen kan förbättra sin effektivitet.

Vanliga rapportkomponenter inkluderar en bedömning av styrelsens sammansättning och kompetensbrister, effektiviteten i styrningsprocesserna, kvaliteten på styrelserummets relationer och kultur samt ordförandens och kommittéernas arbete.

Bästa praxis är att utvärderaren presenterar resultaten i en diskussion med hela styrelsen, vilket underlättar en ärlig dialog mellan styrelseledamöterna om resultaten. Denna diskussion i plenum bidrar till att säkerställa att alla förstår feedbacken och är engagerade i att ta itu med den. (Ofta kommer styrelsen först att diskutera feedbacken i en sluten session för att möjliggöra full uppriktighet).

7. Handlingsplaner och uppföljning:

Ett viktigt kännetecken för en utvärdering av hög kvalitet är att den inte slutar med en rapport - den leder till konkreta uppföljningsåtgärder. Styrelserna bör ta fram en handlingsplan för att följa upp utvärderingens rekommendationer. Det kan handla om förändringar i styrelsens processer (t.ex. mötesagendor eller information som tillhandahålls), åtgärder för att justera styrelsens sammansättning (t.ex. att rekrytera nya ledamöter med nödvändiga färdigheter eller att inte omnominera underpresterande ledamöter) eller ytterligare utbildning och utveckling för styrelseledamöter.

Styrelsens ledning (ordföranden eller styrelsens kommitté) bör övervaka genomförandet av dessa åtgärder och rapportera om framstegen under kommande möten. Många styrelser planerar in en avstämning av handlingsplanen i mitten av året, och sedan kommer nästa årliga utvärdering att mäta framstegen.

Att säkerställa uppföljning är nyckeln till att förverkliga fördelarna med utvärderingen; som styrningsexperter betonar bör en utvärdering "kulminera i specifika handlingsbara punkter för förbättring av styrelsen" för att vara verkligt effektiv.

Vid genomförandet av dessa steg är sekretess och förtroende av största vikt. Cheferna måste känna att deras individuella kommentarer inte kommer att tillskrivas på ett skadligt sätt. Externa facilitatorer fungerar som neutrala mellanhänder som anonymiserar feedback och skapar en trygg plats för öppenhet.

Det anses också vara bästa praxis att inte bara utvärdera styrelsen som helhet, utan även kommittéer och enskilda styrelseledamöter (åtminstone regelbundet). Ledande styrelser genomför individuella kollegiala utvärderingar så att varje ledamot får återkoppling på sitt bidrag.

Till exempel uppger nu nästan hälften av styrelserna i S&P 500 att de genomför någon form av individuell utvärdering av styrelseledamöterna (självutvärdering eller utvärdering av kollegor), en siffra som är stigande. En sådan utvärdering kan, om den hanteras på ett respektfullt och konfidentiellt sätt, bidra till att hantera prestationsfrågor och driva på den personliga utvecklingen för styrelseledamöterna.

Slutligen bör styrelsen anpassa metoden till sina egna förutsättningar - det finns inte en storlek som passar alla. Styrelsen i ett mindre företag kan välja ett enklare frågeformulär och en kort diskussion, medan en stor komplex organisation kan behöva en omfattande granskning med omfattande intervjuer och benchmarking.

Utvärderaren bör vara oberoende och erfaren och ha en tydlig förståelse för dynamiken i styrelserummet. Det är viktigt att välja rätt extern utvärderare - styrelser letar ofta efter någon med trovärdighet (t.ex. en tidigare ledande befattningshavare eller expert på bolagsstyrning) och säkerställer att de inte har några intressekonflikter med ledningen. När en extern utvärdering görs på rätt sätt kan den "bidra till att ge verklig insikt i hur en styrelse fungerar och hur styrelseledamöterna arbetar med varandra", vilket ger handlingsbara slutsatser som förbättrar styrningen.

Lagstiftning och ramverk

Förenade kungariket

I Storbritannien förstärks de externa styrelseutvärderingarna av UK Corporate Governance Code, som fungerar enligt principen "följ eller förklara" för börsnoterade bolag. Koden kräver en "formell och rigorös årlig utvärdering" av styrelsens, dess kommittéers och de enskilda ledamöternas arbete. För FTSE 350-bolag rekommenderas dessutom en externt faciliterad styrelseutvärdering minst vart tredje år. Detta har i praktiken gjort externa utvärderingar till ett de facto-krav för stora brittiska företag.

Enligt uppgifter från Spencer Stuart följer i stort sett alla FTSE 350-styrelser reglerna. 99 procent genomför årliga utvärderingar och nästan hälften har använt en extern facilitator under det senaste året.

Ordföranden i mindre bolag uppmuntras också att överväga regelbundna externa granskningar, och många har frivilligt infört sådana. I enlighet med koden är styrelseordföranden generellt ansvarig för att se till att en utvärdering (intern eller extern) genomförs och för att agera utifrån dess resultat. Det är värt att notera att det i ordförandens rollbeskrivning uttryckligen ingår att regelbundet beställa externa utvärderingar av styrelsens arbete.

Tillsynsmyndigheterna i Storbritannien har inte infört lagstadgade krav på externa utvärderingar, men det finns ett ökande fokus på deras kvalitet. Under de senaste åren har Financial Reporting Council (FRC) och branschorganisationer arbetat för att förbättra standarderna för externa styrelseutvärderare.

En frivillig uppförandekod för styrelseutvärderare infördes för att öka transparensen kring hur utvärderingar genomförs och vilka kvalifikationer utvärderarna har . Detta skedde efter att man konstaterat att marknaden för styrelseutvärderingar hade låg kvalitetskontroll, vilket ledde till inkonsekventa tillvägagångssätt . Den nya koden (som utvecklats av Chartered Governance Institute med stöd av FRC) uppmuntrar till att redovisa metoder och referenser för externa utvärderare, även om den inte föreskriver några specifika metoder.

Dessutom har de brittiska tillsynsmyndigheterna antytt att de vid behov kommer att vidta kraftfullare åtgärder för att säkerställa att de externa utvärderingarna är effektiva. Sammantaget ger det brittiska ramverket ett starkt stöd för externa styrelseutvärderingar som en grundpelare för god bolagsstyrning och har mekanismer (genom koden och investerarnas förväntningar) som i princip kräver att stora företag använder dem regelbundet.

Trenden går mot ännu bredare tillämpning (potentiellt alla börsnoterade bolag vart tredje år) och högre krav på hur dessa utvärderingar genomförs.

Förenta staterna

I USA finns det ingen federal lag eller SEC-regel som föreskriver styrelseutvärderingar, men börsens noteringsregler och investerarnas förväntningar fyller luckan. New York Stock Exchange (NYSE) kräver att de NYSE-noterade bolagens styrelser (och deras viktigaste revisionskommittéer, kompensationskommittéer och nomineringskommittéer) genomför en självutvärdering minst en gång per år.

Detta krav, som infördes efter Sarbanes-Oxley-reformerna, dikterar inte hur utvärderingen ska göras - styrelserna har flexibilitet i utformningen - men det säkerställer att en årlig process finns på plats. NASDAQ-börsen har inte någon liknande uttrycklig regel, men många NASDAQ-noterade företag genomför också årliga styrelseutvärderingar på grund av bästa praxis för bolagsstyrning och påtryckningar från investerare och proxyrådgivare.

Utöver börserna uppmuntrar även rådgivningsföretag (som ISS och Glass Lewis) och institutionella investerare starkt till regelbundna styrelseutvärderingar. Till exempel uppmuntrar BlackRocks riktlinjer för röstning med fullmakt styrelser att redovisa sin utvärderingsprocess, inklusive om en extern tredje part har anlitats.

Det finns en växande uppfattning i amerikanska bolagsstyrningskretsar att enstaka externa granskningar, även om de inte är obligatoriska, är ett tecken på robust bolagsstyrning. Vissa statliga lagar eller regleringar inom specifika sektorer ger ytterligare nyanser - till exempel kan banktillsynsmyndigheter granska styrelsens effektivitet som en del av sin tillsyn över finansinstitut, vilket i praktiken tvingar dessa styrelser att utvärdera och förbättra styrningen.

På det hela taget förlitar sig dock USA på en strategi som bygger på att man följer marknadens krav: årliga självutvärderingar förväntas (enligt NYSE:s regler) och styrelserna har rätt att använda externa facilitatorer efter eget gottfinnande. Flexibiliteten i det amerikanska ramverket innebär att praxis kan variera stort, men den tydliga trenden (under press från investerare) går mot mer transparens och stringens i utvärderingsprocessen.

Kanada

Kanada ställer inga hårda krav på styrelseutvärderingar genom sina lagar eller börsregler, men tillhandahåller vägledning som har gjort utvärderingar vanliga. Canadian Securities Administrators (CSA) publicerar riktlinjer för bolagsstyrning (NP 58-201) som rekommenderar att styrelsen regelbundet utvärderar sin egen effektivitet samt effektiviteten i styrelsekommittéer och enskilda styrelseledamöter.

Bolag som är noterade på Torontobörsen måste redovisa sin bolagsstyrningspraxis i förhållande till dessa riktlinjer (enligt principen "följ eller förklara"), vilket effektivt sätter press på styrelserna att genomföra utvärderingar för att undvika negativa uppfattningar. Även om det inte finns något lagstadgat mandat anses regelbundna styrelseutvärderingar vara bästa praxis i Kanada och har antagits utan vidare.

De allra flesta stora kanadensiska bolag genomför frivilligt årliga styrelse- och kommittéutvärderingar, vilket framgår av enkäter och offentliggörande av information. I många proxy circulars beskriver de kanadensiska bolagen sin process för styrelseutvärdering (frekvens, format etc.), vilket visar hur inarbetad denna praxis har blivit.

Den regulatoriska vägledningen i Kanada är principbaserad. Till exempel föreslår CSA:s riktlinjer att styrelserna inför en process för att bedöma styrelsens, kommittéernas och varje ledamots prestationer, och för att överväga blandningen av kompetens och andra kvaliteter i styrelsen.

Det finns ingen specifikation om att externa utvärderare ska anlitas - det är upp till styrelserna att besluta om hur utvärderingen ska gå till. Kanadensiska styrelser ser dock ofta till global best practice (särskilt i Storbritannien och USA) och investerarnas förväntningar. Institutionella investerare i Kanada (och intresseorganisationer för bolagsstyrning) stöder regelbundna externa granskningar av viktiga styrelser, även om de inte är obligatoriska. Sammanfattningsvis bygger Kanadas ramverk på vägledning och information: bolagen förväntas göra styrelseutvärderingar och berätta hur de gör dem.

Denna mjuka strategi har varit effektiv - 2017 konstaterades att regelbundna styrelseutvärderingar, även om de inte är lagstadgade, är erkända som en "best practice" och används i stor utsträckning.

Detta har lett till att Kanada uppnår ett högt utvärderingsdeltagande utan tvingande regler, och styrelserna har frihet att integrera extern facilitering som de anser lämpligt.

Europa

I hela Europa formas styrningen av styrelseutvärderingar av en kombination av rekommendationer på EU-nivå och enskilda nationella koder. I Europeiska kommissionens rekommendation från 2005 om icke-verkställande styrelseledamöters roll rekommenderades att börsbolagens styrelser skulle utvärdera deras arbete årligen . Detta angav en ton som återspeglades i praktiskt taget alla nationella koder för bolagsstyrning i Europa: alla större europeiska koder kräver regelbundna (vanligtvis årliga) styrelseutvärderingar.

Många länder har antagit bestämmelser i sina koder eller till och med i lag för att förstärka detta. Exempelvis kräver den spanska aktiebolagslagen en årlig utvärdering av styrelsen, dess kommittéer och VD:s arbete för börsnoterade företag.

I Italien, Frankrike, Nederländerna och andra länder rekommenderar koderna starkt årliga utvärderingar. Tyskland har historiskt sett varit lite av en avvikare - den tyska koden rekommenderar regelbunden självutvärdering men är mindre specifik vad gäller frekvens, och tyska företag har varit långsammare med att anamma formella utvärderingar, även om detta gradvis håller på att förändras.

När det gäller externa utvärderingar rekommenderar flera europeiska koder uttryckligen att de ska göras med bestämda intervall. Som tidigare nämnts kräver koderna i Storbritannien, Frankrike och Spanien att en extern utvärdering ska göras minst vart tredje år.

I Frankrike föreslår AFEP-MEDEF-koden att utvärderingen ska göras med hjälp av en extern konsult med jämna mellanrum (den senaste vägledningen är minst vart tredje år för stora företag). I Spanien krävs visserligen en årlig utvärdering enligt lag, men för att öka objektiviteten uppmuntras att en extern konsult anlitas ungefär vart tredje år.

Andra länder har ett något mjukare förhållningssätt: Belgien, Finland och Luxemburg rekommenderar användning av externa styrelsegranskare som en "best practice", men utan ett föreskrivet intervall. Trenden går helt klart mot mer frekventa externa granskningar. I en jämförande studie från European Corporate Governance Institute noterades att i alla undersökta länder (utom Tyskland) angav koden för bolagsstyrning en frekvens för styrelseutvärderingar - från årligen till vart 2-3 år.

Europeiska tillsynsmyndigheter och investerargrupper ökar också granskningen av information om styrelseutvärderingar. Många nationella koder kräver att den årliga bolagsstyrningsrapporten innehåller information om huruvida en styrelseutvärdering ägde rum under året och i vissa fall om den var extern.

Exempelvis kräver Storbritannien och Frankrike att bolagen rapporterar när den senaste externa utvärderingen ägde rum och om utvärderaren har någon koppling till bolaget (för att säkerställa oberoende). I Nederländerna säger koden att styrelsen ska diskutera sin egen verksamhet årligen och att en extern utvärderare ska anlitas minst en gång vart tredje år.

EU:s direktiv om aktieägares rättigheter (2017) stöder indirekt styrelseutvärderingar genom att kräva att stora företag förklarar sina bolagsstyrningsmetoder för aktieägarna, vilket skulle inkludera styrelseutvärderingsprocesser.

Sammantaget kan Europas regelverk för styrelseutvärderingar sammanfattas som: utvärdera regelbundet, förklara vad du gjorde och få regelbundet en extern granskning. Det finns en hög grad av samstämmighet mellan länderna när det gäller vikten av denna praxis, med vissa variationer i hur starkt man förespråkar extern hjälp.

Förekomsten av lagkrav i vissa jurisdiktioner (t.ex. Spaniens lag eller Italiens krav på att banker ska utvärdera sina styrelser) tyder på att lagstiftarna är villiga att ingripa i de fall där frivilliga koder inte fullt ut har drivit på införandet. Men i större delen av Europa har kodbestämmelserna om att följa eller förklara varit tillräckliga för att införa styrelseutvärderingar, och externa granskningar har blivit en norm för bolagsstyrning åtminstone för större företag.

6 Utmaningar och fallgropar vid externa styrelseutvärderingar

Om styrelseutvärderingar inte görs på ett genomtänkt sätt kan de - även de som genomförs med extern hjälp - inte uppnå sin fulla potential. Det är viktigt att vara medveten om vanliga utmaningar och fallgropar som kan underminera utvärderingsprocessens effektivitet.

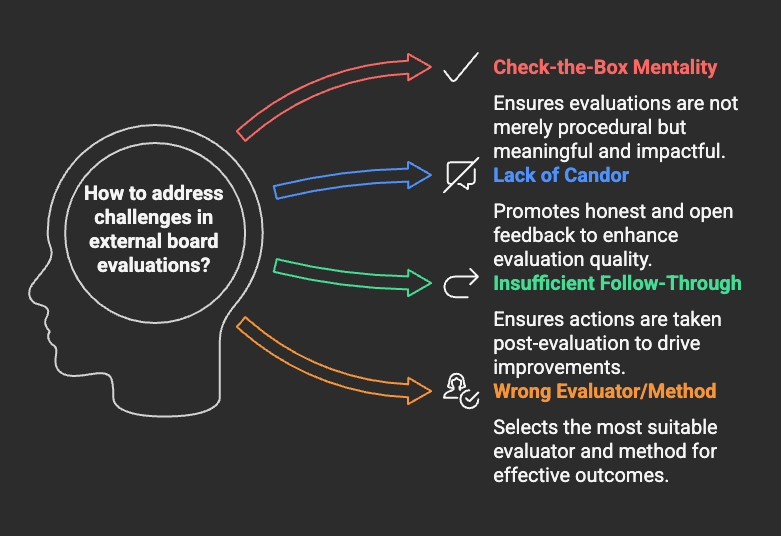

1. Checka boxen"-mentalitet

En stor fallgrop är att betrakta utvärderingen som en ytlig övning för att uppfylla ett krav, snarare än en verklig möjlighet att förbättra sig. Om styrelseledamöterna inte är engagerade i processen kommer återkopplingen att bli ytlig. I en undersökning uppgav 44% av styrelseledamöterna att styrelseutvärderingar inte är effektiva eftersom styrelseledamöterna inte är tillräckligt engagerade i processen.

Detta kan hända om kulturen präglas av efterlevnad ("vi måste göra så här") i stället för lärande ("vi vill bli bättre"). Styrelser måste närma sig utvärderingar med ett öppet sinne och en vilja att kritisera sig själva; annars blir det en bortkastad ritual.

2. Brist på uppriktighet och ärlig feedback

Det ligger i sakens natur att det är obekvämt att utvärdera sina kollegor och sin egen prestation. Utan rätt stöd kan styrelseledamöter avstå från att ge uppriktig feedback om känsliga frågor (t.ex. om en dominerande styrelseledamot eller om det finns kompetensbrister i styrelsen).

Särskilt i internt ledda utvärderingar är det troligt att självkritiken dämpas - som en kommentar sa, de som "rättar sina egna läxor kommer sannolikt att ge höga betyg". Även med en extern utvärderare kan det hända att cheferna ger politiskt korrekta svar, om förtroendet inte är etablerat.

Denna fallgrop resulterar i en alltför rosig utvärdering som förbiser verkliga problem. Att säkerställa sekretess och använda tekniker som anonyma enkäter eller privata intervjuer med en neutral tredje part kan bidra till att få fram mer ärlighet. Det är också viktigt att styrelsens ledning slår an tonen att uppriktig, till och med tuff, feedback är välkommen och att styrelsen har ett tillväxtinriktat tankesätt.

3. Otillräcklig uppföljning

En utvärdering har litet värde om dess rekommendationer ignoreras. En studie visade att även om 74% av styrelseledamöterna ansåg att styrelseutvärderingar förbättrar resultatet, rapporterade endast 58% av styrelseledamöterna att deras styrelser faktiskt gjorde förändringar som svar på den senaste utvärderingen.

Denna "tröghet i utvärderingen" är en vanlig fallgrop - styrelser gör en utvärdering av sig själva, men genomför sedan inte några meningsfulla förbättringar. Orsakerna kan vara obehag inför att konfrontera en underpresterande chef, eller helt enkelt tröghet och andra prioriteringar som tränger undan uppföljning.

För att undvika detta bör styrelsen uttryckligen avsätta tid för att diskutera utvärderingsresultaten och komma överens om specifika åtgärder. Att tilldela ägarskap (t.ex. att nomineringskommittén ska övervaka en plan för förbättring av bolagsstyrningen) och regelbundet se över framstegen kan motverka tendensen att lägga rapporten på hyllan.

Som experter på bolagsstyrning konstaterar använder effektiva styrelser "informationen för att identifiera en handlingsplan" och låter styrelsens ledning övervaka genomförandet av den.

4. Att välja fel utvärderare eller metod

Alla externa utvärderingar är inte likvärdiga. En fallgrop för styrelser som är nya när det gäller externa utvärderingar är att anlita en facilitator som saknar den erfarenhet eller objektivitet som krävs. En oerfaren utvärderare kan producera en generisk rapport med få insikter eller misslyckas med att hantera gruppdynamiken på rätt sätt under intervjuerna.

Processen kan då avfärdas av cheferna som en meningslös formalitet. Det är "extremt viktigt att en extern facilitator ... är mycket erfaren", varnar en guide. Styrelser bör granska externa granskare - titta på deras bakgrund, referenser och tillvägagångssätt - för att säkerställa att de kan hantera en styrelse av företagets komplexitet och kommer att leverera värde. Dessutom bör de tekniker som används passa styrelsen.

Ett långt utvärderingsformulär kan till exempel vara överflödigt för en liten styrelse och leda till enkättrötthet, medan en alltför informell diskussion kanske inte leder till att djupare frågor kommer upp till ytan i en stor styrelse. Genom att använda en blandning av metoder, som diskuteras i avsnittet Bästa praxis, kan man undvika metodologiska fallgropar (varje metod har sina för- och nackdelar).

5. Grupptänkande eller defensiva attityder

Ibland har styrelser svårt att ta till sig kritik. Om styrelsen har en stark känsla av kollegialitet (vilket normalt är positivt) kan det bli en barriär där ledamöterna är ovilliga att peka ut en kollegas dåliga prestationer eller att erkänna att styrelsen inte fungerar optimalt. I sådana fall kan utvärderingarna släta över problemen ("allt är bra"-syndromet).

Styrelseledamöter kan också bli defensiva om de känner att utvärderingen hotar deras rykte. För att övervinna detta krävs att man sätter upp grundregler om att utvärderingen handlar om lärande, inte skuldbeläggande, och kanske fokuserar feedbacken på styrelsen kollektivt till en början snarare än att göra den personlig.

En extern facilitator kan hjälpa till att bryta grupptänkandet genom att tillföra en utomståendes synvinkel och genom att garantera anonymitet för enskilda kommentarer.

6. Frågor om konfidentialitet och förtroende

Om styrelseledamöterna är rädda för att deras enskilda kommentarer eller enkätsvar ska tillskrivas eller läcka ut kommer de att hålla tillbaka. En fallgrop är att inte skapa en verkligt säker miljö för feedback. Om till exempel VD eller en insider leder utvärderingen kan andra styrelseledamöter oroa sig för att uttrycka oro över ledningen.

Eller om en styrelseledamot dominerar processen kan andra censurera sig själva. Det är därför det är värdefullt med en neutral tredje part - externa rådgivare kan skapa en mer bekväm atmosfär som främjar öppenhet och ärlighet.

Det är viktigt att styrelsen klargör att utvärderingen är konfidentiell och att resultaten kommer att rapporteras i sin helhet, utan att citat anges. Ibland kan det till och med inom en styrelse vara bättre att kommentarer om en kollega samlas in enskilt av facilitatorn och sedan sammanfattas, snarare än att de sägs ansikte mot ansikte i en grupp, för att undvika personlig friktion.

När styrelsen är medveten om dessa fallgropar kan den vidta åtgärder för att undvika dem. Det handlar bland annat om att säkerställa ett genuint engagemang från alla medlemmar, välja en kompetent facilitator, garantera sekretess och, viktigast av allt, vara villig att agera utifrån resultaten.

När en utvärdering identifierar problem - oavsett om det handlar om behovet av mer finansiell expertis i styrelsen, dysfunktionell mötesdynamik eller en ineffektiv kommitté - bör styrelsen se det som en möjlighet att förbättra sig, inte som en pinsamhet att dölja.

Som en framstående ordförande konstaterade: "Effekten av en styrelsegranskning beror lika mycket - om inte mer - på styrelsens inställning som på granskarens förmåga." Med andra ord kommer en styrelse som är öppen för självförbättring att få ut mycket mer av processen och undvika dessa vanliga fällor.

7 Framtida trender och innovationer inom styrelseutvärdering

Framöver kommer styrelseutvärderingar - och sättet de genomförs på - att utvecklas ytterligare. Flera nya trender och innovativa metoder kommer sannolikt att forma externa styrelseutvärderingar i Storbritannien, Nordamerika och Europa under de kommande åren:

1. Mer frekventa och integrerade utvärderingar

Styrelser går mot att se utvärderingar inte som en årlig "händelse" utan som en del av ett tankesätt för ständiga förbättringar. Vi kan förvänta oss att fler styrelser kommer att komplettera den stora årliga (eller treåriga externa) utvärderingen med mer lätthanterliga avstämningar.

Till exempel gör vissa styrelser nu en kort utvärdering i slutet av varje styrelsemöte (några snabba feedbackfrågor) för att mäta möteseffektiviteten och ta itu med problem i realtid. Detta ersätter inte den årliga utvärderingen, men gör processen mer kontinuerlig.

På samma sätt kan vissa styrelser, istället för att vänta tre år på en extern granskning, ta in en extern facilitator för en minigranskning eller en riktad workshop om ett specifikt ämne (t.ex. att förbättra interaktionen mellan styrelse och ledning) mellan de fullständiga utvärderingarna. Den övergripande trenden är att utvärdering håller på att bli en pågående process som är inbäddad i styrelsekulturen, snarare än en checklista som ska fyllas i en gång om året.

2. Utökad användning av externa facilitatorer

Alla tecken tyder på att externa styrelseutvärderingar kommer att bli ännu vanligare. Investerare och bolagsstyrningskoder förordar i allt högre grad extern facilitering som en "best practice". I USA har vi sett en uppåtgående trend när det gäller extern handledning (28% av de stora styrelserna 2024, som nämnts, och sannolikt mer som inte rapporteras).

I Europa håller länder som varit långsammare på att komma ikapp, och Storbritannien överväger att kräva externa utvärderingar för ett bredare spektrum av företag. Vi förutser en framtid där det kommer att vara standard för styrelserna i de mest betydande bolagen att ha en extern utvärdering minst vart 2-3:e år, om inte oftare.

Även mindre och ideella styrelser börjar använda oberoende granskare i takt med att förväntningarna på bolagsstyrning ökar inom olika sektorer (det anses redan vara god praxis inom välgörenhetsorganisationer och offentliga organ i Storbritannien, till exempel). Denna bredare användning kommer sannolikt också att leda till en mer global marknad för styrelsegranskare med specialiserad expertis inom olika branscher och regioner.

3. Professionalisering och standarder för utvärderare

Med en ökad efterfrågan på externa granskningar finns det en strävan att professionalisera området för styrelseutvärderare. Vi kan förvänta oss att det kommer att utvecklas ackrediteringssystem och standarder för oberoende styrelseutvärderare. Storbritanniens införande av en Code of Practice för utvärderare är ett bra exempel, och internationella organ som ICGN (International Corporate Governance Network) arbetar också med att ta fram riktlinjer för leverantörer av styrelseutvärderingar.

Framtida styrelseutvärderingar kan komma att utföras av certifierade experter som följer en överenskommen uppsättning principer (som till exempel säkerställer sekretess, objektivitet och en robust metodik). Detta kommer att ge styrelser och intressenter större förtroende för kvaliteten på de externa utvärderingarna.

Det kan också leda till större konsekvens - även om varje utvärdering är skräddarsydd kan intressenterna förvänta sig att vissa delar (som en åtgärdsinriktad rapport och information om huruvida en extern utvärdering har gjorts) är standard. Att göra en extern utvärdering blir inte bara en kontroll av styrningen, utan också ett tecken på att styrelsen har anlitat en kvalificerad oberoende rådgivare i enlighet med erkänd bästa praxis.

4. Djupare fokus på styrelsens dynamik, kultur och sammansättning

Omfattningen av styrelseutvärderingar blir allt bredare. Traditionellt sett har utvärderingarna fokuserat på processer och efterlevnad (mötesfrekvens, dagordningar, kommittéstruktur etc.). Framtida utvärderingar handlar i allt högre grad om strategiskt mervärde och beteendedynamik.

Styrelser är till exempel angelägna om att bedöma "mjuka" aspekter som: Är styrelsekulturen sådan att den uppmuntrar till olika åsikter? Är diskussionerna kollegiala men ändå utmanande? Lägger styrelsen tillräckligt med tid på framåtblickande strategi kontra bakåtblickande rapportering? Dessa frågor är svårare att mäta men avgörande för styrelsens effektivitet.

Externa utvärderare utvecklar nya verktyg - som beteendeintervjuer eller enkäter som mäter psykologisk säkerhet och inkludering i styrelserummet - för att hantera dessa frågor. Utvärderingarna leder också till att större uppmärksamhet riktas mot styrelsens sammansättning och förnyelse. Investerarna vill att styrelserna ska förnyas och därför används utvärderingar för att identifiera kompetensbrister eller underpresterande ledamöter. Vi kan komma att få se innovationer som kompetensmatrisanalyser eller tredjepartsbedömningar av enskilda ledamöters bidrag som underlag för nomineringsbeslut.

En trend är faktiskt att styrelser gör utvärderingar av sina kollegor som underlag för successionsplanering - t.ex. genom att använda resultaten för att besluta när en ledamot ska bytas ut eller vilka profiler som ska sökas hos nya ledamöter. Framtida utvärderingar kommer sannolikt att kopplas ännu mer direkt till styrelsens succession och rekryteringsinsatser, vilket säkerställer att styrelsens sammansättning förblir anpassad till företagets föränderliga strategi.

5. Användning av teknik och dataanalys

Teknologisk innovation är på väg in i styrelseutvärderingsområdet. Vi kan förvänta oss att digitala plattformar för styrelseutvärderingar kommer att bli vanliga - säkra verktyg som administrerar frågeformulär, sammanställer resultat i instrumentpaneler i realtid och till och med använder analyser för att lyfta fram avvikande åsikter eller trender jämfört med föregående år.

Vissa leverantörer av mjukvara för bolagsstyrning erbjuder redan moduler för styrelseutvärdering som gör det enklare för styrelseledamöter att lämna feedback anonymt via sina enheter och för utvärderaren att dela upp data efter anställningstid, kön, kommitté etc. för att hitta mönster. I framtiden kan avancerad analys eller AI spela en roll när det gäller att analysera kvalitativa kommentarer från styrelseledamöter för att upptäcka känslor eller återkommande teman (till exempel genom att använda naturlig språkbehandling på öppna svar).

Även om det mänskliga omdömet fortfarande kommer att vara avgörande, kan dessa verktyg öka utvärderarens förmåga att identifiera problem. Eftersom styrelserna brottas med att övervaka nya områden som ESG och digitala risker kan utvärderingarna dessutom omfatta datadrivna riktmärken - t.ex. en jämförelse av hur mycket tid på dagordningen som styrelsen för företag X ägnar åt cybersäkerhet jämfört med andra företag, eller en nätverksanalys av kommunikationen mellan styrelseledamöterna.

Tekniken kan också möjliggöra mer kontinuerliga återkopplingsslingor - cheferna kan eventuellt logga återkoppling eller förslag under året på en konfidentiell portal, som utvärderaren kan granska under den formella bedömningen.

6. Ökad transparens och involvering av intressenter

Vi kan komma att se ett skifte mot en något större öppenhet om styrelseutvärderingsprocessen och dess resultat (samtidigt som detaljerna fortfarande hålls konfidentiella). Investerare begär i allt högre grad att företag ska redovisa innehållet i sina styrelseutvärderingar, t.ex. de allmänna slutsatserna och de förbättringar som gjorts.

I vissa europeiska länder finns det redan regler som kräver att styrelsen i årsredovisningen bekräftar att en utvärdering har genomförts och lyfter fram eventuella väsentliga åtgärder som har vidtagits till följd av denna. I framtiden kan intressenter (särskilt stora investerare) förvänta sig att styrelserna kommunicerar "Vi hade en extern utvärdering i år och som ett resultat av detta genomför vi X och Y förändringar".

En sådan transparens kan visa på ansvarstagande. Dessutom finns det en gryende idé om att involvera intressenter i styrelseutvärderingar - inte genom att avslöja intern kritik, utan genom att be om input från ledningen eller andra om styrelsens effektivitet.

Ett fåtal styrelser har börjat be ledningsgruppen att ge anonym feedback på styrelsen (t.ex. ger styrelsen tillräcklig strategisk vägledning? Är deras interaktioner med ledningen konstruktiva?)

Denna 360-gradersaspekt kan utvecklas, särskilt när det gäller att bedöma hur väl styrelsen samarbetar med ledningen och om den tillför värde. Externa utvärderare kan underlätta detta genom att intervjua nyckelpersoner i ledningen eller externa revisorer som en del av granskningen.

7. Innovativa utvärderingstekniker

Framtida styrelseutvärderingar skulle kunna låna tekniker från andra områden för att få insikter. Till exempel skulle scenariobaserade utvärderingar eller "simuleringar" kunna användas - styrelsen skulle kunna ledas genom ett hypotetiskt krisscenario av en extern facilitator för att observera hur styrelsen skulle reagera, och sedan använda det som en grund för att utvärdera lagarbete och beslutsfattande under stress.

Detta kan avslöja dynamik som ett standardiserat frågeformulär inte skulle göra. En annan innovation kan vara psykometriska bedömningar för styrelser - att analysera kollektiva beslutsstilar, riskaptit eller beteendeprofiler för styrelsen för att se om de stämmer överens med företagets behov.

Vissa rådgivare erbjuder redan utvärderingar av kulturen i styrelserummet med hjälp av organisationspsykologiska verktyg. I takt med att betydelsen av ämnen som mångfald och inkludering på styrelsenivå ökar kan utvärderingar också mäta dessa aspekter (till exempel, känner alla styrelseledamöter sig lika hörda?

Finns det någon partiskhet i hur styrelsen arbetar?) Sammanfattningsvis kan sägas att verktygslådan för styrelseutvärderingar utvidgas från enkäter och intervjuer till mer kreativa metoder som kan ge djupare insikter och driva fram meningsfulla förändringar.

Slutsats

Sammanfattningsvis kan sägas att externa styrelseutvärderingar håller på att utvecklas från att vara en formalitet för god förvaltning till att bli ett dynamiskt instrument för styrelseutveckling. Styrelser och utvärderare arbetar innovativt för att göra processen mer insiktsfull, effektiv och i linje med den långsiktiga strategin.

Fokus flyttas mot att använda utvärderingar för att framtidssäkra styrelsen - att säkerställa att styrelsens sammansättning, kultur och processer håller jämna steg med det snabbt föränderliga landskapet av risker och intressenternas förväntningar.

En styrelse som anammar dessa trender - genom att regelbundet bjuda in objektiva externa perspektiv, vara flexibel i sina utvärderingsmetoder och agera beslutsamt på feedback - kommer att vara väl positionerad för att leda sin organisation på ett effektivt och ansvarsfullt sätt in i framtiden.

Källor: Statistik och praxis för externa styrelseutvärderingar hämtas från bolagsstyrningsundersökningar och expertanalyser, inklusive Spencer Stuart Board Index-rapporter, PwC:s årliga undersökning bland bolagsstyrelseledamöter, UK Corporate Governance Code and guidance, Chartered Governance Institute-material och olika bolagsstyrningsforum . Dessa ger en grund av data och bästa praxis för att stödja insikterna ovan.